お金を稼ぐ方法、戦略、考え方とは?

お金に困らない(損しない)ための最強の人生戦略とは?

![]() とも

とも

これらの疑問にお答えするために、橘玲さん(作家)の2017年8月出版「新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ」を元に巷に溢れる表面的なテクニックではなく、非常に本質的なことを綴りました。

この本はかなりアカデミックな内容のため、咀嚼するのに大変苦労しますが、この記事で世界一わかりやすく解説しています。

結論としては▼

国、会社、家族に依存せず生きるには、十分な資産(お金)が必要(経済的独立には1億円)です。

つまり、「会社に依存せずに経済的独立を達成したい」人のための記事の内容になります▼

あなたも合法的に資産を蓄えて、会社に依存しない生き方を手に入れましょう!

社会保険料が税金になっている1つの理由【税金の仕組み】

まず1番最初にあなたに伝えたいことがあります。

それは、サラリーマンは国に税金として3割も納めているということです。

したがって、国の税金の仕組みを理解した上で、人生の戦略を考えていく必要があるのです。詳しくは下記の記事をご一読ください▼

資産運用戦略5選【お金を稼ぐ】

お金を増やす最適な資産運用方法があります。

5つの戦略について詳細に説明していますので、お金を堅実に増やしたい方は下記の記事をご覧ください▼

法人格取得戦略2選【お金を貯める】

お金を貯める最適な法人格活用戦略があります。

具体的に2つの戦略について説明していますので、資産をいち早く形成したい方は下記の記事をご覧ください▼

資金調達(ファイナンス)戦略2選【お金を増やす】

お金を稼ぐ最適な資金調達方法があります。

資金調達には主に2点あります▼

- 【エクイティ・ファイナンス】株式を発行して出資を募る

- 【デット・ファイナンス】融資や債権を投資家に購入してもらう

エクイティ・ファイナンスの場合、無利息かつ返済義務のない資金を調達できますが、株式を発行するので会社の支配権の一部(議決権)を第三者に受け渡すことになります。

したがって、最近の経営学ではデット・ファイナンスが好手とされています。

公的融資制度【最大8000万円/金利2.1%以下】

ファイナンス(資金調達)は一般的には民間金融機関の銀行から融資してもらうことが多いようです。

しかし、実は公的金融機関から融資してもらうことが、低金利で借入できる一番の近道です。

特に下記2箇所の内容がすごいです▼

- 東京都産業労働局(小規模企業向け融資)

- 日本政策金融公庫(経営・金融環境変化対応資金)

例えば、小規模企業向け融資は、従業員30人以下(卸売業、小売業、サービス業は10人以下)の事業者に対して非常にお得な融資条件となっています▼

- 【融資金額】最大8000万円

- 【返済期間3年以内】年利2.1%以下

- 【返済期間7年以上】2.7%以下

さらに、日本政策金融公庫でも、融資限度額4000万〜4800万円と条件によりまちまちですが好条件です▼

- 【返済期間5年以内】年利0.9%〜2.1%以下

「日本政策金融公庫」のWEBサイトは充実しているので、興味ある方は一度覗いてみると面白いと思います。

個人が公的金融機関の低利融資を利用できる機会は、「住宅ローン」か「教育ローン」の2つに限られています。

それに比べて法人では、莫大な税金が投下されているため、このような制度が成立しているのです。これを活用しない手はありませんよね。

新宿区の創業支援融資制度【最大2000万円/金利2.1%以下】

こちらは、創業5年未満の個人、法人に向けて、新宿区が取り組んでいる融資制度です▼

| 貸付限度額 | 2,000万円 |

|---|---|

| 貸付期間 | 7年以内(うち据置期間12か月以内) |

| 金利 | 2.1%以下 |

| 本人負担 | 0.7%以下 |

| 区負担 | 1.4%以下 |

| 信用保証料補助 | 支払った信用保証料の1/2を補助(上限26万円) |

言うまでもなくこの融資は、2000万円を0.7%以下という超低金利で貸してくれるという、とんでもなく恵まれた条件です。

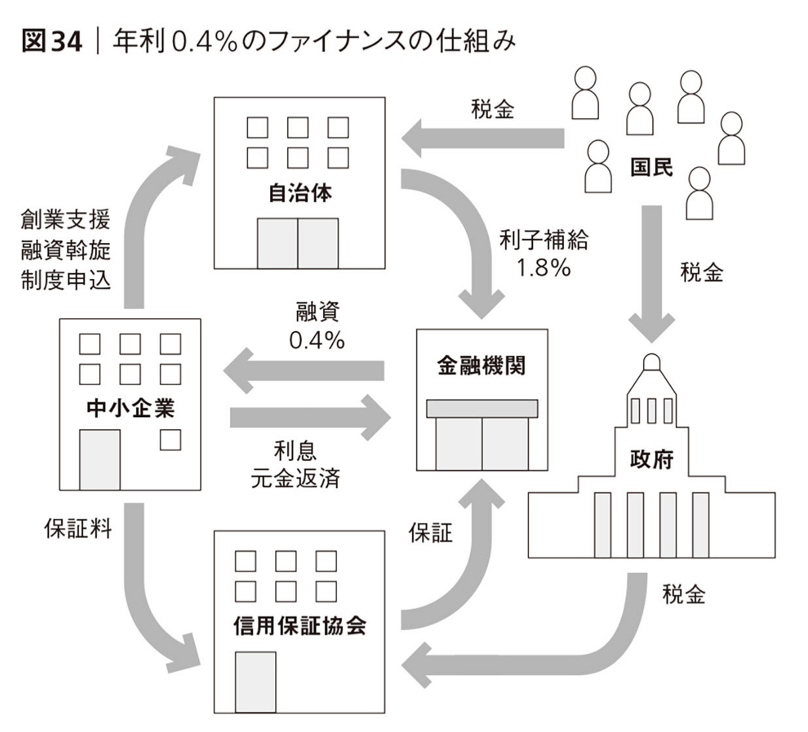

公的融資の仕組み【自治体/金融機関/信用保証協会】

登場機関は以下の3つです▼

この構造を紐解いてみると、自治体が利子補給してくれていますが、これは議会によって承認された「地域産業振興予算」から支出されているようです。

そして元金は金融機関が融資しているので、自治体はノーリスクです。金融機関自体も、貸出には信用保証協会の保証がついているので、ノーリスクです。

このことから、自治体と金融機関は融資の申請をふたつ返事で引き受けてもらえるといいます。

したがって、信用保証協会の保証が必要な融資には、まずは信用保証協会に足を運んで融資条件と必要書類を確認することが、非常に重要になるわけです。

とはいえ、保証協会も役所の一種なので、ルール通り手続きすれば問題なく受理されると橘玲氏はいいます。

おわりに

個人と法人という2つの人格を持つだけで、法人で経費を計上しながら、自分の報酬に給与所得控除が認められるという「経費の二重取り」ができるなんて大変驚きですよね。

その上で様々な社会保険制度や公的融資制度を活用すれば、さらにお得になります。

とはいえこれらは脱税でも何でもなく全て合法的な節税であり、全て情報公開(ディスクロージャー)されています。

経費としての判断は説明責任(アカウンタビリティ)が果たしていれば問題ありません。

例えば、サービス残業代分を取り返そうと「法定では証拠が全て」という格言に乗っ取り、証拠を自ら作成した労働者さんと弁護士さんとのやり取りがツイッターで話題になっていました▼

わくわく社会科見学

~労働基準監督署に行こう!~ pic.twitter.com/ZaZvMBaVXp— ゆ (@ubugenokotori) 2018年7月4日

例えば、ブラック企業により不正に残業させられており、その説明のために自ら出勤簿を作成したとします。

企業側がこのデータを間違いという不服申立てをするには、反証材料が必要となるので、極めて反論は難しいのです。

上記の事例のように、税法についても、もし法定で争うことになった場合、税務署側が「それは経費ではない」という明確な反証材料がない限り、その経費を無効化することは困難なのです。

主観的に正しいのは全て節税になります。つまり「説明可能なことしかない」という態度が、最も賢い税金に関しての向き合い方になるわけです。

脱税摘発の8割が金融機関への税務調査で発見された架空名義の口座に端を発しており、残り2割は情報提供(密告)みたいです。

お金に困らない人生戦略についてもっと詳しく知りたい方は、下記の記事も併せて読むと非常にお金を稼ぎやすくなります▼