税金の使い道とは?(人類の歴史とは?)

社会保障制度(社会保険、社会福祉、公的扶助、保健医療・公衆衛生)の負担とは?

国の税金の仕組みに基づいた最適な人生戦略とは?

![]() とも

とも

これらの疑問にお答えするために、橘玲さん(作家)の2017年8月出版「新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ」を元に巷に溢れる表面的なテクニックではなく、非常に本質的なことを綴りました。

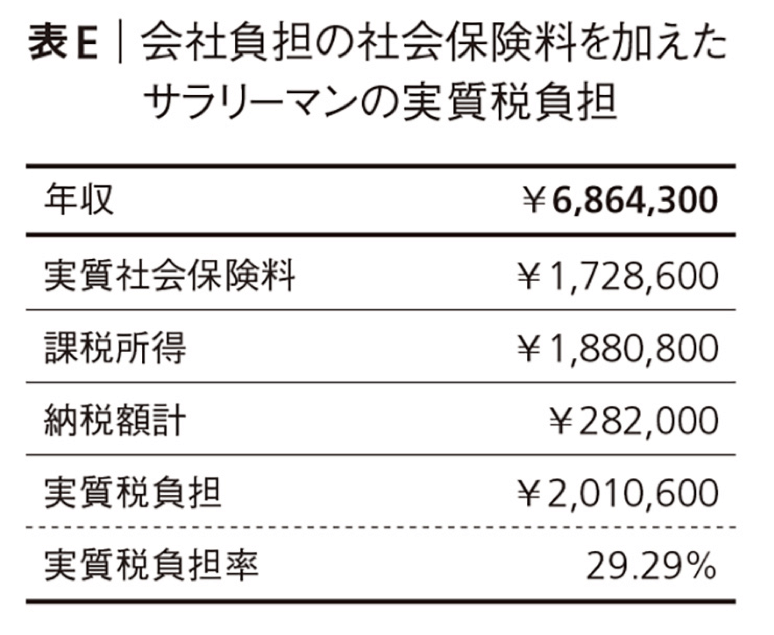

結論からいうと、サラリーマンは国に税金として3割も納めています。

この本はかなりアカデミックな内容のため、咀嚼するのに大変苦労しますが、この記事で世界一わかりやすく解説しています。

あなたも正しい税金の知識を身に付けることで、お金に困らない自由な人生を手に入れましょう!

人類の歴史

物事の本質や行動を起こす上でまず最初に調べておいて損はないことが「歴史」です。

ということで、人生戦略を考える上で、まず初めに人類の歴史をみていきましょう▼

【猿】1億年前【猿人】600万年前【新人】20万年前

人類の元となる猿が現れたのが約1億年前といわれています。

脳を持ち二足歩行できるようになり人類最初の祖先「猿人」が誕生したのが、約600万年前とされています。

ちなみに「原人」が約180万年前、「旧人類」が約50万年~30万年前、そして現代人と同じホモ・サピエンス「新人」が登場したのが約20万年前といわれています▼

- 猿:約1億年前

- 猿人:約600万年前

- 原人:約180万年前

- 旧人類:約50万年~30万年前

- 新人:約20万年前

【旧石器(打製)時代】260万年〜1万年前【新石器(磨製)時代】1万年前〜3000年前

そして、打製石器を利用するようになった旧石器時代が約260万年〜1万年前で、磨製石器が新石器時代(日本史では縄文時代)の約1万年〜3000年前といった流れになります▼

- 旧石器(打製)時代:約260万年〜1万年前

- 新石器(磨製)時代(日本史では縄文時代):約1万年〜3000年前

日本列島における人類初の足跡は約10万年前といわれています。

生活の歴史

ここで大切なことが、人がどのように生活していたか?です。

【狩猟採集生活】600万年前〜1万年前【農耕生活】1万年前〜

これを調べて驚いたのが、

狩猟採集生活が人類誕生の600万年前〜1万年前の間の「599万年間」と人類の大半を占めることです。

そう、農耕生活が始まったのはまだ「1万年前」なんです。

つまり、僕らの脳は、人類の進化の中で599万年間も生きた狩猟採集生活に最適化されており、高度化する現代の知的社会に適応できていないのです。

会社というシステムここ100年200年の話で、人類の歴史からするとちっぽけなものなのです。

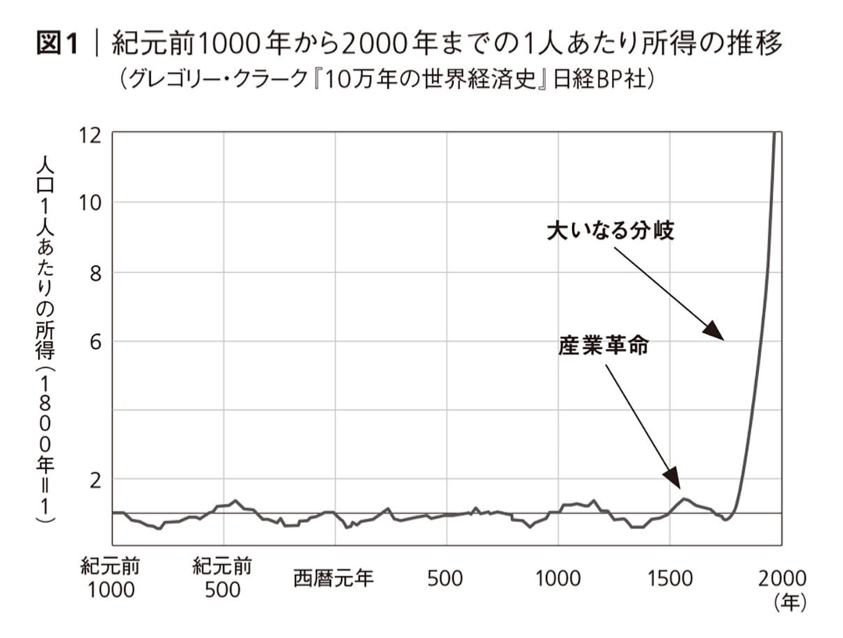

【生活水準・平均寿命】10万年前〜1800年前まで同じ

次に驚いたのが、

- 約10万年前の旧石器時代から西暦1800年の生活水準がほぼ同じ

- 平均寿命も狩猟採集時代の30~35歳から変化していない

ということです。

この状況が一変したのが18世紀(1700年代)半ばから19世紀にかけて起こった「イギリスの産業革命」です▼

【イギリス産業革命】1800年前〜現代社会

この期間の技術の進歩により、生産性を一気に向上し、市場拡大とともにGDP(国内における付加価値の総額)が急成長したのです▼

この産業革命による恩恵を受けられている国は、日本を含め世界でみれば限られています。

もともとは1760年代から1830年代にかけてイギリスで起こった「最初の」産業革命を指した言葉だが、いわゆる発展段階論において市民革命と並んで、近代とそれ以前を分かつ分水嶺とされたため、イギリスを皮切りにベルギー、フランス、アメリカ、ドイツ、ロシア、日本といった風に順次各国でも産業革命が起こったとされた。

出典:産業革命|Wikipedia

つまり、日本は様々な問題を抱えているとはいえ、日本で生まれただけで「サイコロの目で6が出たようなもの」なのです。

そして橘玲氏は、人生について下記のように述べています▼

私たちは容姿や体型を容易には変えられず、運動能力や音楽など芸術的な才能だけでなく、知識社会で生きていくための知能もその多くは親からの遺伝です。(中略)

しかし、これら「どうしようもないこと」のなかでほぼ唯一、個人の努力で状況を改善できるものがあります。それが、人生における経済的な土台(インストラクチャー)です。(中略)

ひとつだけ大切にしてきた原則があります。それは、どんなときもできるだけ経済合理的に判断する、ということです。

なぜならビジネスも資産運用も、(短期的にも偶然に左右されるとしても)長期的には経済合理的な選択がもっとも有利になるようにできている(はずだ)からです。

では、経済的な土台を考える上で、まずは私たちが居住している日本の税金の使い道と仕組みについてみていきましょう▼

税金の使い道と仕組み

出典:日本の財政の現状と課題|財務省

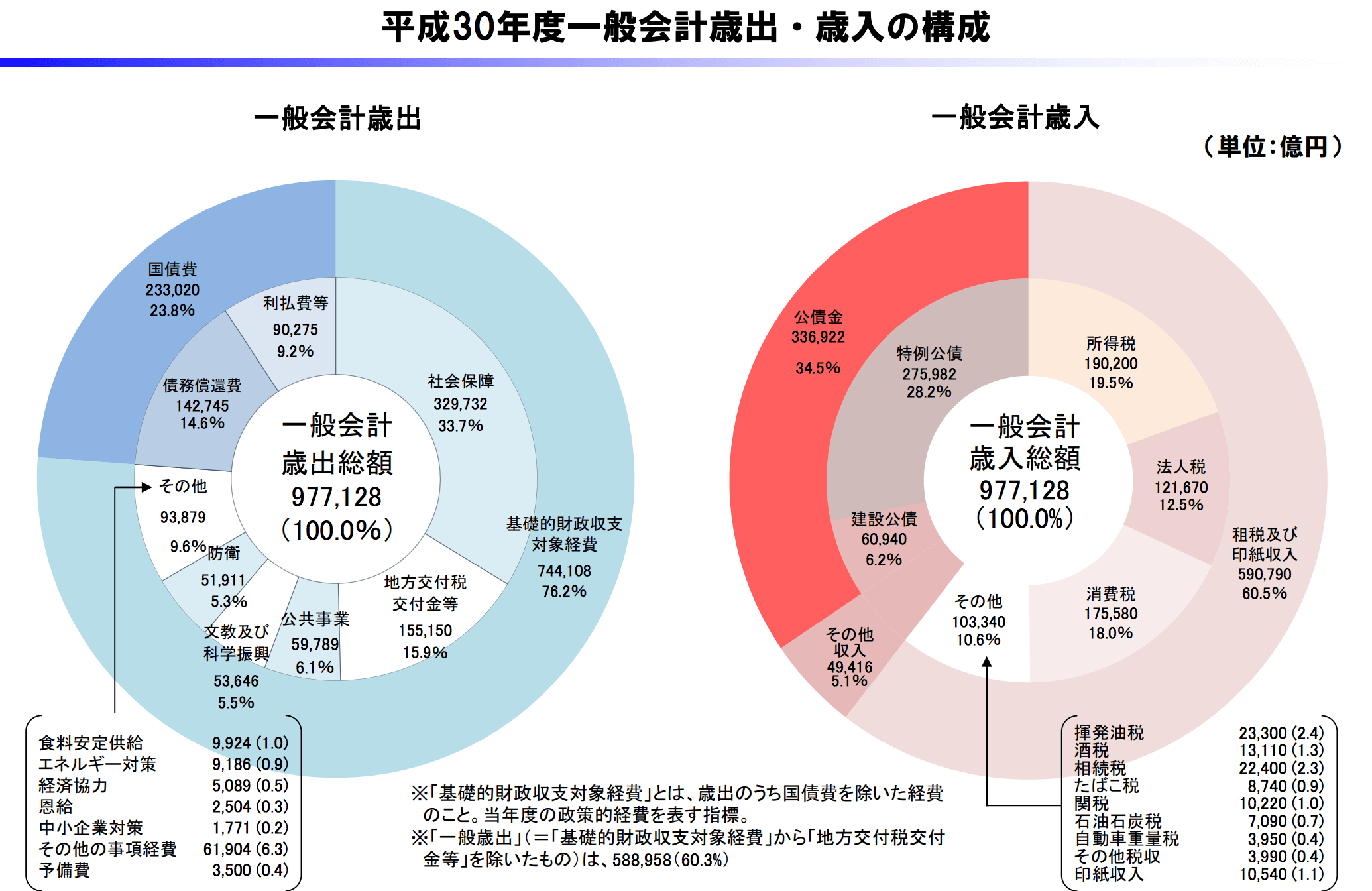

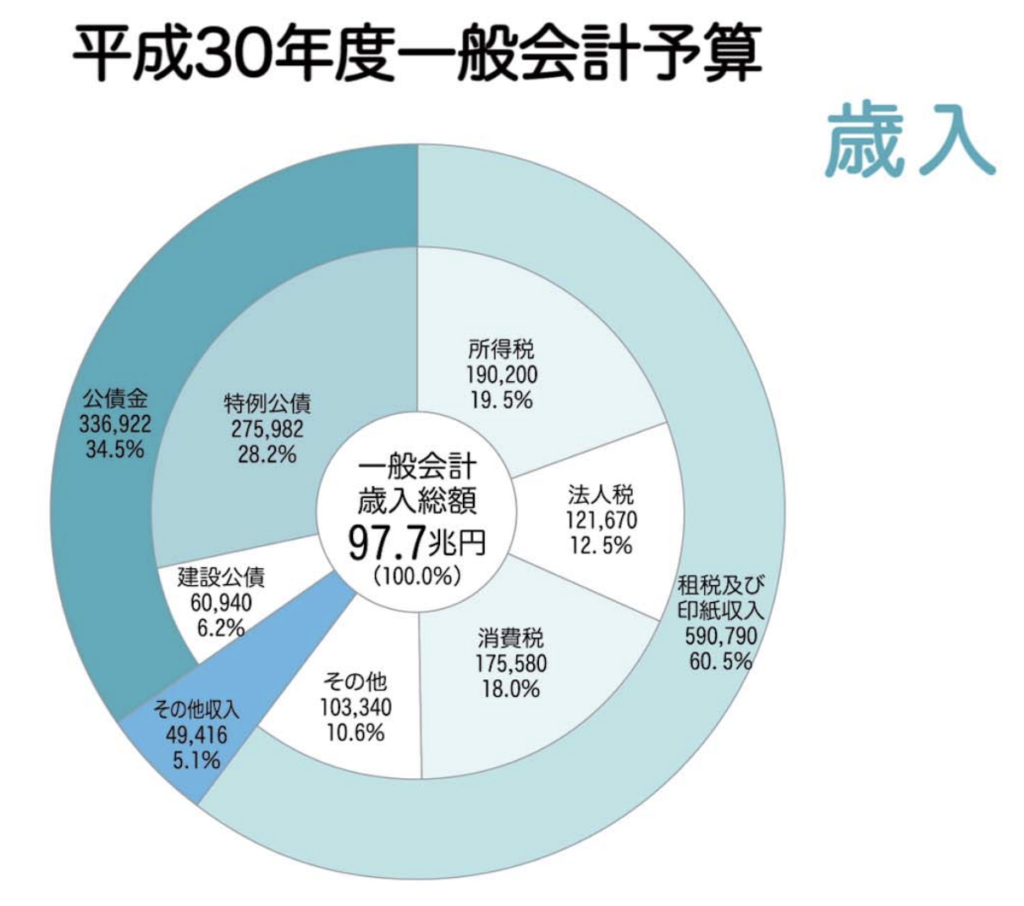

【約100兆円】日本のキャッシュフロー(歳出と歳入)

出典:財務省

出典:財務省

2018年年時点で約100兆円です。

- 社会保障費

- 地方交付税交付金

この2つでなんと支出の半分です。笑

そして2番目に多い4分の1を占めるのが国債(国の借金)で、残りの4分の1がその他という内訳ですね。

地方交付税交付金とは、地方公共団体(地方自治体)間における財源の偏りを調整して、全国の公共サービスを一定化するためにあるものです。

例えば、会社の本社は国の首都である東京に集中しているので、そのままだと地方の財源が足りなく、東京に財源が集中してしまうのです。要は、富の再配分です。

では、その財源(歳入)はどこから出ているかというと

- 所得税

- 法人税

- 消費税

- その他(揮発油税、酒税、相続税、たばこ税、関税、石油石炭税、自動車重量税、その他税収、印紙収入)

で6割です。

ここで注目すべきは法人より個人(所得税)の方が約1.5倍も徴収されている点です。

残り4割は公債(国債の発行)により、賄われています。

法人の6〜7割は赤字決算なので、実は税収のほとんどは個人の所得から徴収されているのです。

ここにこの国のカラクリがあるわけです。また、黒字決算にすると税務調査がくるので、企業はとにかく赤字決算にするのです。

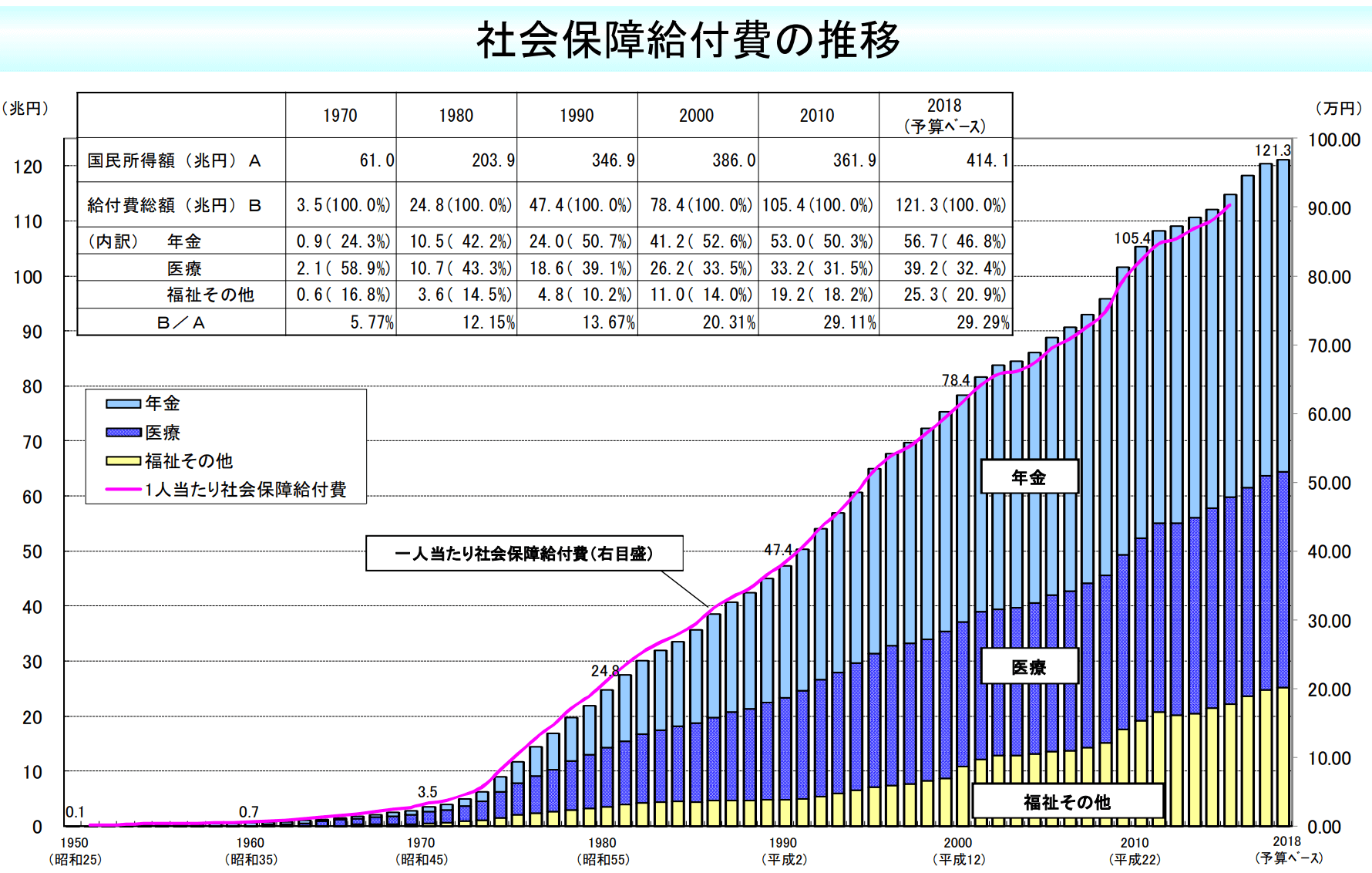

【約120兆円】社会保障費(社会保険、社会福祉、公的扶助、保健医療・公衆衛生)

出典:厚生労働省

出典:厚生労働省

社会保障制度とは以下の4つの保険からなります▼

- 社会保険(医療保険、年金保険、労災保険・雇用保険、介護保険)

- 社会福祉(弱者支援)

- 公的扶助(生活保護)

- 保健医療・公衆衛生

この4つのうち、社会保険だけは財源が税金ではなくて、社会保険料から拠出されています。

政府は年金の支給開始年齢引き上げは政治的に困難なため、社会保険料(健康保険・年金)の料率をガンガン上げることで、社会保障制度の破綻を避けています。

社会保険料は多くの現役世代から天引きなどで徴収しやすいからです。

超高齢化社会の日本は、とにかく健康保険料が高いです。1〜3割負担なので、お年寄りが病院にごった返しており、健康保険料は下げ止まる気配がしません。

また、高額療養費制度もあるため、病気になってから治せばいいという負のインセンティブが機能しています。

本来は予防医療が大切なのですが、高額療養費制度や1〜3割負担などの医療コストが少ない構造上、全く予防医療が浸透しないのです。

そんななかで、病気の予防に努めて、高い保険料を納めている若者の負担は計り知れません。

だからといって、日本以外に住むのがベストかというと、そうでもなく、言葉の壁や文化の違いから多くの日本人にとって現実的ではないでしょう。

つまり、なんだかんだ、この国で生きていくことを前提に人生の戦略を考えなければならないと思います。

【仕組み】厚生年金より国民年金

これは目から鱗の内容だったのですが、国民年金の利回りは男性1.48%、女性2.44%だといいます。

さらに社会保険控除や年金の受取りなどの各種控除があり、おまけに障害年金や遺族年金も付加されているのだから、実はコスパ高い金融商品だということです。

しかし、国民年金加入資格者約1900万人のうち4割の人が全額免除か未納と制度自体は崩壊しかけています。

この年金の赤字は誰が補填しているのかというと、サラリーマンが強制的に加入している厚生年金からなのです。

それにもかかわらず、どうしてこのカラクリが話題になっていないのかというと、保険料は労使折半のため、半分は会社が負担することになっているからです。

もちろん人件費(労働者)には、この会社負担分(使用者)も含まれているので、実質サラリーマンが損している構図になります。

これみると日本ほんとにやばいなって思う pic.twitter.com/RjQHDlN5Sw

— 黒鉄 黎(職業:神) (@kuroganerei8128) 2018年7月7日

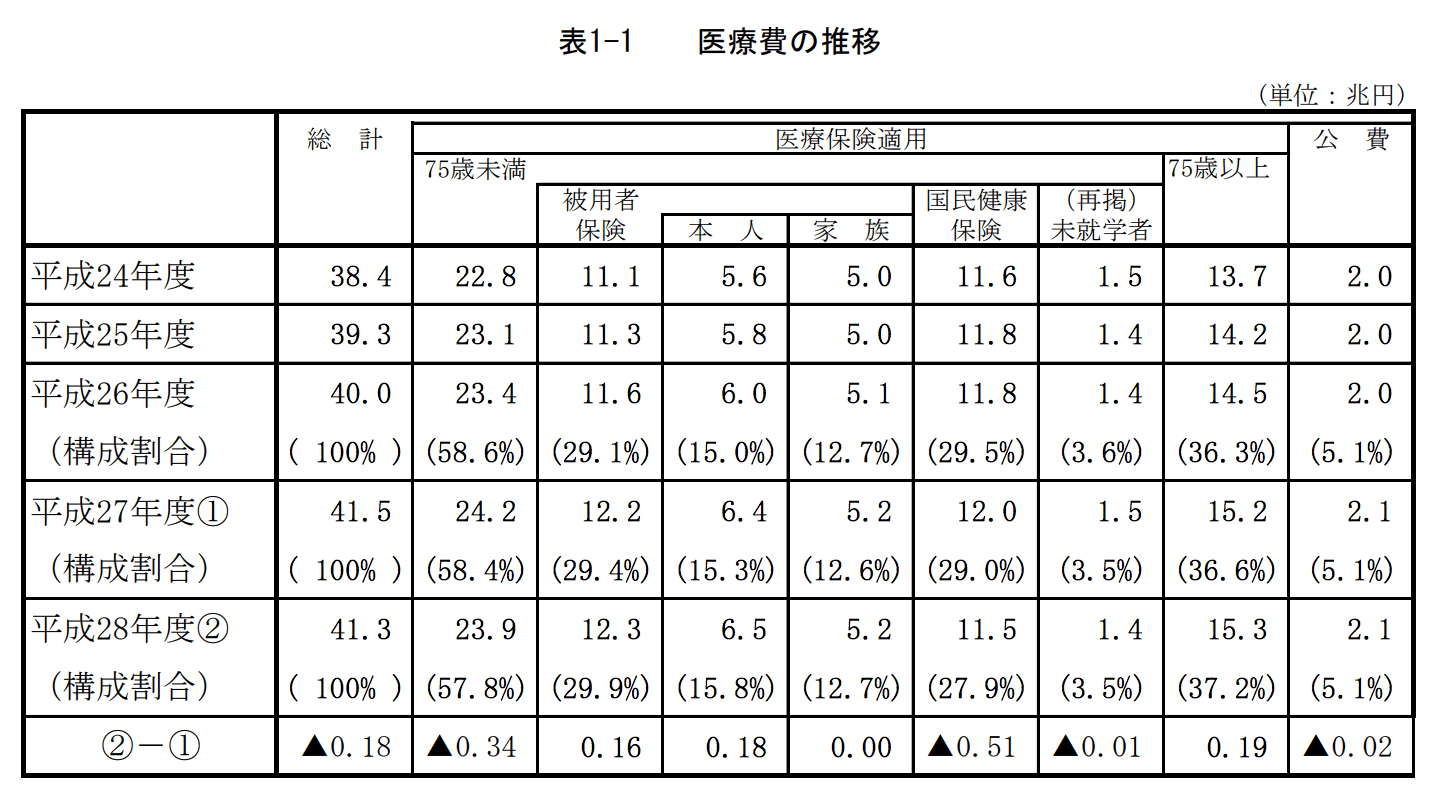

【仕組み】社会保険より国民健康保険

- 自営業者が加入する国民健康保険(国保)

- 大手企業や業界団体が設立した組合健康保険(組合健保)

- 健保組合を独自で持てない中小企業のための全国健康保険協会(協会けんぽ)

出典:医療費の推移|厚生労働省

厚生年金制度という同様に、健康保険制度も現役時代の負担が年々重くなる理不尽な構図になっています。

国民医療費は約40兆円で、そのうち15兆円は75歳以上の後期高齢者で、その7割は健保組合からの拠出で賄われています。

つまりサラリーマンが負担しているのです。

年金にせよ、健康保険にせよ、現役時代が引退世代を支える仕組みなので、実態は所得の再配分であり、社会保険料という名の社会保険”税”なのです▼

これがサラリーマンは「生涯収入3億円のうち約1億円は税金で消えてしまう」という橘玲氏が警鐘している主張の核心です。

おわりに

僕は以上の国の税金の仕組みから、フリーランスという生き方を選択しています。スキルは職業訓練校で学びました。

とはいえ、今だったら転職支援サービスを利用しますね。職業訓練校は転職支援のノウハウがないので、2社目もブラック企業に入社してしまったからです。

しかし、下記で紹介する無料でIT/web制作スキルが学べるサービスや、専門のエージェントを利用すれば問題ありません▼

僕の時代は、就職氷河期かつテクノロジーも今ほど発達していなかったので本当に苦労しました。

今は人手不足ということで、各社20代30代の若者には無料支援と、とても優しいです。

このように素晴らしいサービスの恩恵を享受して、皆さんにはどうか僕のように失敗しないでもらいたいと心から願います。

![]() とも

とも

お金に困らない人生戦略についてもっと詳しく知りたい方は、下記の記事に詳細をまとめてありますので、ご一読ください▼